2012.4月から連載した

『独中女の心の叫びを聞いてくれ』のリライトです vol.5

※この時5月の掲載だった!!!! ↓

今年(2012年)のGWはおよそ56万人もの人が

海外旅行へ出かけたそうだ。

この人数は、

2000年に過去最高の人数を記録した次に

多いとのこと。

ちなみに1人当たりの旅行費用の平均額は約20万円。

いつの時代もGW料金で通常より高かろうと行く人は

行くのですな。

ニュースに映る空港にいる人の中で、

ひときわ輝いて見えたのが、

洒落た帽子をかぶった初老の夫婦。

老後に海外旅行に行きたい時に行けるって

素敵だね~。

私はと言えば、連休しょっぱなに、

ビッグダディの延々と続くウインナーと鍋の

夫婦喧嘩の会話を見続けしまい、

無駄なGWのスタートを切ってしまった

後悔に苛まれ、仕事以外は身辺の整理に邁進し、

無我夢中に物心共に断捨離を敢行。

老後に海外旅行にふらりと行ける夫婦もいいが、

独中女の私たちは、

老後はどんな財政状況になっているのだろうか。

日本の公的資金はでーじょぶか!?

先日、公的年金の問題を扱ったNHKスペシャルを

御覧になっただろうか。

賦課方式(徴収した保険料をまんま現在の

受給者に配給する方式)の

日本の年金は、受給者が増え、

現役世代からの徴収分では賄えないので、

現在150兆円ある年金積立金を取り崩して支払い、

これが想定外の早さで目減りしてきているというのだ。

少子高齢化を見込んで積み立ててあったものだが、

毎年の積立金取り崩し金額の予想は年3兆円だったが、

実際は9兆円の払い出し。

ここまで聞いて疑問に思う。

なぜ少ない金額で試算をするのか。

ちょっとイラッとしながら見続けていると、

これらは5年ごとに専門家が集まった年金部会の

人達が将来の景気など見据えながら検討し見直して

いるんだって。

すっごいよ~。

この年金部会の人達の予測。

今から3年前のこの楽観的な見通しを見てみて(下記)。

【2030年にはこんな社会になっているよ予測】

・60代前半の90%の男性は働いているよ

・結婚している30代の女性は3人に2人は働いているよ

・30代後半の女性の平均賃金は現在平均27万円から

43万円になっているよ。(毎年2.5%増えてく試算)

・給料が増えてくからそれに比例して、

年金の保険収入は今の2倍になるよ。

ラッキー、ヤッター!これで問題ないね、オッケー!

とローラ風に聞こえてくるノーテンキな見通し。

これを受けて厚生労働省は制度の見直しはしなくていいね!

との結論になったのでした。

アホでしょうか?

この年金部会の専門家って一体どこのどいつだ

と思っていたら、のうのうとインタビューに出てらした。

上記の楽しい未来の試算は、

希望的観測を採用したと。

リーマンショックなどの影響がここまで

日本に及ぶとは思わなかったし、

専門家たりとも影響の予測は不可能だった

とのたまった。

なんでしょうかこれ。

ほなあんたは、なんの為の専門家さんなんでしょうか。

この甘かった経済の見通しと先送りの状態を反省してると。

猿の反省の姿は笑えるがこれらの人達の反省は殺意を覚える。

この待ったなしの年金問題の

見直しの深刻な状態を見て、

チーズ味のカールをつまみながら

白ワインを飲んでいた私は考えた。

独身女性の皆さんの将来受給する年金額は?

独中女の皆さんは、

年金について、

老後の収入源についてどう考えているのか見てみた。

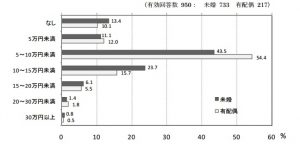

まずは、将来の公的年金の見込み額(月額)はいくらかというと下記の表のような見込みをしている。

図1 将来の公的年金見込額(月額)

「第3回 独身女性(40~50代)を中心とした女性の老後設計ニーズに関する調査」

平成23年3月 財団法人年金シニアプラン総合研究機構より

続いて65歳以降の老後の収入源についてどう考えているか。

・仕事による収入→ 独中女 36% 有配偶者 27.2%

・預貯金 → 独中女 53.3% 有配偶者 49.8%

・公的年金(国民年金・厚生年金・共済年金)

→ 独中女 71.6% 有配偶者 76.0%

独中女は有配偶者よりも「仕事による収入」を

考えている人の割合が多い。

自分の生活費は自分で稼ぐと覚悟が伝わってくる。

老後の主な収入源で圧倒的に多かったのが「公的年金」、

「個人年金」、「預貯金」と、独中女と有配偶者とそう変わりない。

65歳過ぎたら、月にいくら生活費がかかる?

続いて、同じく65歳以降の生活費の予想額(月額)について。

・10万円未満 → 独中女 27.4% 有配偶者 13.7%

・10万~15万円未満 → 独中女 36.5% 有配偶者 22.4%

・15万~20万円未満 → 独中女 23.8% 有配偶者 23.6%

これは持ち家があるか否でまた違ってくるが、

10万未満とは結構切り詰めた生活の予想になりますな。。。

国民年金を受給できるのは、65歳から。

(但し現時点では。これがどんどん年齢が

あげられることもあり得るが)

60歳から65歳まで何を収入源にするのか。

これはもう働き続けるしかないのですな。

そこまで働いていられる仕事があればいいいが。

ここで要になるのが預貯金。

独身女性と有配偶者の貯金額の比較

現在保有している金融資産額の平均を見てみた。

・独中女 1,022万円

・有配偶者 1,159万円

平均とはいえ、すごくねぇ?!

ちなみに一番割合が多かった金額は、下記の金額だった。

・独中女 → 100万~500万円が27.7%

・有配偶者 → 500万~1000万が23.2%

独中女と有配偶者のこの金融資産額の分布表を

見ると、大きく差がなかった。

つまり、独中女の貯蓄性向きが非常に

高くなっているということだ。

ここではたと考えた。

10年前、クリニックの事務長を辞めて

吉本に飛び込んだ時にあった預貯金は、

約500万近く。

が、この10年でキレイさっぱり無くなってしまった。

それに、国民年金に支払っていようとも、

年金の受給金額が月額5~6万と聞く。

私はいったい生きていけるのか?!

自分の老後の対策のひとつとしてまずは調べる

そこで矢も楯もいられず、

出向いてみた先は「ほけんの窓口」。

35社の保険会社の代理店窓口で、

どこの会社の回し者と言うわけではなく、

中立的にその人のライフスタイルに

あった保険をいろいろ紹介してくれるところだ。

10年位前からあるらしいが、行ったこともなかった。

それ以前に老後の生活資金をここまで

考えることが今まで無かったというのが正直なところだ。

※この「ほけんの窓口」http://www.hokennomadoguchi.com/ は、

ここで紹介した保険に客が加入した場合の手数料で

成り立っている。※予約制で、無料

ここで約2時間。

マンツーマンで話しを聞く。

正直、「個人年金保険」というものも

なんとなくしか知らなかった。

皆、こうやって自分で老後の為に備えるのね。

ちなみに、この個人年金保険、

銀行に預けるより利回りが良く、

積立てたお金が戻ってくるだけでなく、

高度障害などの保障が付いている商品もあった。

さて、この個人年金保険。どのくらいの人が知っているのか見てみた。

・個人年金保険を知らない → 独中女 10.6% 有配偶者 13.1%

・知っているが加入していない→ 独中女 53.8 % 有配偶者58.8%

・加入している → 独中女35.5% 有配偶者 28.1%

月10万位払い戻しがある年金型保険だと、

四十路を過ぎた私の年齢だったら月々

いくら払えばいいのか質問してみた。

60歳までの年数で割って算出してもらい驚いた。

月額約6万弱。

泣ける。

家賃みたいな保険料を払わないと毎月手に

入らないのだ。

(これに加えて公的年金の額を加算すると

月額の料金がでてくる)

もっと若い時から入っていれば

この月額料金をもっと低くできたが。。。

今考えても仕方ない考えが頭をよぎる。

(利率から考えれば当たり前だが、

月5万貰いたい場合は、月3万円の積立て

という試算だった。)

そうは言っても、

5年後や10年後でなく

「今」感心を持ったのだから、

遅いことはない。

しっかり検討してみたいと思う。

そうすると、自分の生活を見直さなければならない。

毎朝と夕方買ってしまうスタバやドトールのコーヒー代、

ちょこちょこ買いのお菓子代。

セールで安いとつい買ってしまい、

ほとんど着ることのない洋服。

これらを仕訳けすると様々な無駄が見えてきた。

このコラムをご覧頂いている貴重なあなた。

あなたは一体どのような老後に対して

の備えをしているのだろうか。

独中女でなくとも独中男の方も

同じく対面する問題であろう。

私はNHKスペシャルできっかけを貰い、

結婚をあきらめてない独中女としても、

この後の人生をどう行きてゆきたいか。

今回のことで老後のことをじっくり

見つめ考えられた。

ここで強く伝えたいことは、

この先お先真っ暗と悲観して

考えてないでいきたいということだ。

日本の女性の平均寿命は、86.39歳。

26年連続で世界一。

男性は79.64歳で過去最高を記録した。

四十路を過ぎた私はまだ人生の折り返し地点に

きたばかりと考えれば、今からでも

いろんなことに挑戦できると考えている。

今回で本気で考えた。

・本業で食べていけないが、

バイトを高給にする

→その為に英語を使ったバイトをする

→それにはTOEICを勉強する

→英語が駆使できるようになる

→婚活を世界に広げる→仕事を世界に広げる

→それを書いて本にする

→結婚する

→国際結婚の本を書く。

(この間、しっかり年金保険料を支払い、

個人年金保険料を支払い、老後に備える)

どうよ。この能天気さ。

が大まじめだ。

本業で食べていかれるのが一番なのだが、

この希望的観測は強く持ち続けながらの対策だ。

国の年金部会の人達のように、

人様には迷惑をかける楽観的観測ではないと思って、

ガチに挑戦していく予定だ。

備えあれば憂い無し。

今まで備えいた方も、

備えていなかった方も、

国はともあれ、いろんな想定外を予測しながら、

楽しく対策をあれやこれやと練ってみるのもいかがだろうか。

今を楽しみなからの試算で、

今までとは違うことに足を踏み入れ挑戦してみる。

いかがたろうか?

※数値の参考資料 :

全て財団法人年金シニアプラン総合研究機構(平成23年3月発表)

コメントを残す